57歲開心養老!日本上班族靠省錢「輕鬆存下1億」 秘訣公開「他樂在其中」:真正財富自由

在這個薪水不漲、物價飆升的時代,「財富自由」已成為大家難以實現的目標,甚至還要為了經濟壓力延後退休。不過日本有位大叔,卻靠著「省錢」存下1億日元(約新台幣2千8百萬元),終於能開心迎接屬於自己的清閒生活!

57歲的坂口一真,曾是日本的一個普通上班族,可6年前,坂口卻辭職回家,因為他存夠了1億日元(約新台幣2千8百萬元)。

Advertisements

此外,他還在神奈川有一套已經還完貸款的大房子。

有住房,還有巨額存款的坂口,就這樣提前過上了退休生活。

50歲出頭,就實現財務自由,這讓人不禁好奇他的收入。

Advertisements

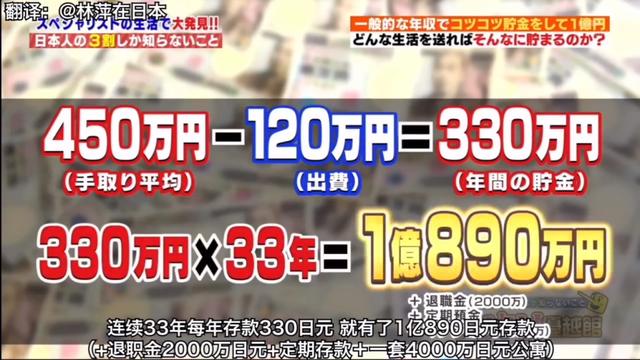

可事實上,工作時坂口的年收入約450萬日元(約119萬新台幣)。

有調查顯示,日本人的平均收入約436萬日元(約115萬新台幣),其中男性的平均收入是540萬日元(約新台幣142萬)。

也就是說,坂口的收入真的不算高,甚至在東京還算偏低。

Advertisements

那看上去平平無奇的坂口,到底是怎麼存下這麼多錢的呢?

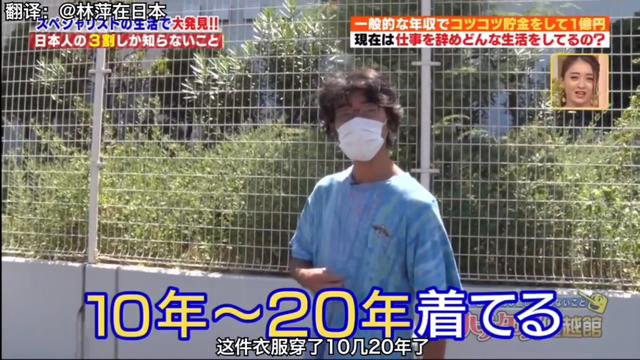

身上的T恤,穿了十幾二十年,不是為了省錢,而是因為沒破還能穿就繼續穿著;

家裡冰箱空空如也,也不是因為節儉,而是想避免食物浪費。每次購物,坂口只買必要的,然後全部用完;

Advertisements

用的手機是2007年發售的NOKIA,不換是因為覺得沒必要。

可以發現,坂口存錢不是為了省而省,而是本身的物質慾望很低,外人認為的摳門,他卻樂在其中。

Advertisements

在這樣的生活方式下,坂口每月生活費都控制在10萬日元(新台幣2萬6千多元)以內;一年也就是120萬日元(約新台幣31萬多元)。

年入450萬(約新台幣119萬多元),減去支出120萬(約新台幣31萬多元),他每年能存下330萬日元(約新台幣87萬多元),連續攢錢30多年,最後就有了1億890萬日圓(約新台幣2千8百萬元)存款。

退休後的坂口,大部分時間都在當志工,偶爾來一場說走就走的旅行。

Advertisements

閒暇時,帶著自己喜歡的七輪碳爐,一個人去公園烤東西吃。

不必在意他人的目光,有錢又有閒,一個人過著自由自在的生活,坂口的生活是多少人的夢寐以求。

Advertisements

如今,有一種越來越紅的生活理念,叫「FIRE運動」。

FIRE,是Financial Independence and Retiring Early的縮寫,即「財務獨立,提早退休」。

一對北京夫妻,是該運動的踐行者。35歲的Moor,回想自己工作的前8年,幾乎就是被消費主義吞沒的8年。

「賺得越多、花得越多,花得越多,就要賺得更多」。

在這樣的生活狀態下,他們形容自己就像上了跑輪的倉鼠一樣,只能使勁跑,因為停下來心裡就怕怕的。

疲憊不堪的夫婦,在2017年決定開始極簡生活。

30天內沒有用到的東西都扔出去、解除安裝購物軟體、進一出一,也就是買一樣就必須扔一樣。

極簡生活,帶來的改變是巨大的,家裡的東西越來越少,存款卻越來越多,幸福感也越來越強。

就這樣堅持2年後,moor夫婦就提前「退休」了。他們搬到一個「鳥不生蛋」的小鎮,卻過上了「連水都是甜的」的幸福日子。

FIRE運動興起於國外,實現的關鍵在於,提前存夠一年生活費的25倍,之後再通過理財取得至少4%的年化利率。

打個比方,你每個月生活費1萬元,一年總生活費是12萬。賺夠25倍,就是300萬元退休金。

如果理財投資利率達到4%,每年收益就是12萬,剛好覆蓋生活費。

也就是說,假設你每月支出是1萬,那麼存夠300萬,你就可以退休了。

雖然300萬仍然是一個較高數字,但通過量化評估,我們至少知道,原本遙不可及的財務自由,其實也是有限目標,可以創造條件達成。

3條建議,送給想要早日實現財務獨立,提前退休的你。

3條建議,送給想要早日實現財務獨立,提前退休的你。

1、節制慾望,極簡生活

無論是存夠一個億的日本大叔,還是踐行FIRE運動的人,其中有個關鍵變數就是「開支」。

我們都知道,要存錢主要就四個字「開源節流」。

日本大叔年收入只是平均水平,基本沒做「開源」,但他把「節流」做到了極致。